全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

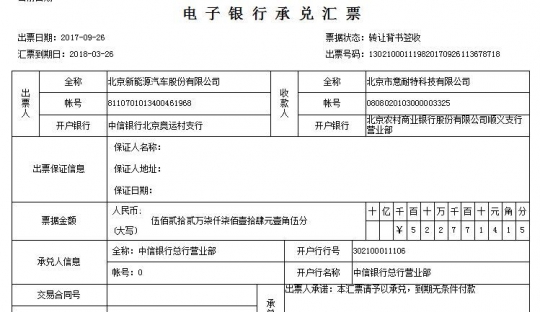

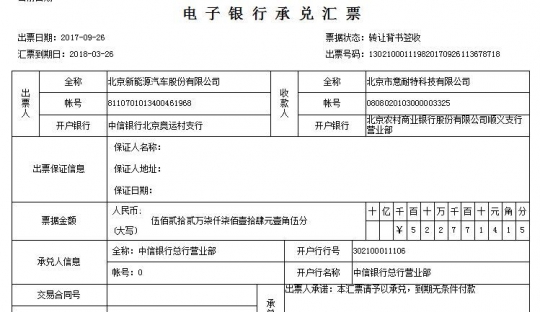

为什么回购式票据转贴现业务应按以下3个方法处理,票据贴现业务(包括直贴、转贴和再贴现)是目前票据交易的最主要形式,本文重点针对票据交易业务(包括买断式转贴现、回购式转贴现)的会计处理问题进行讨论。

为什么回购式票据转贴现业务应按以下3个方法处理

票据交易业务的会计处理问题

从会计职能角度看,主要是解决确认、计量、记录和报告问题,票据市场主体(通常也是会计主体)的会计核算和信息披露要符合会计信息质量八项原则和公允、全面、真实的要求。从目前会计实务看,买断式票据贴现按摊余成本计量方式进行会计处理不存在争议,但对回购式转贴现处理值得商榷。

实务中回购式转贴现的会计处理

在现行实务中,多数会计主体是将回购式转贴现作为“贷款及应收账款”处理,按摊余成本计量,在会计报告日计提票据利息,必要时须对其计提呆账准备。作为转入方,一般设置“买入返售票据”科目,买入票据时,按买入价格,借记“买入返售票据”科目,贷记“存中央银行存款”等有关科目。到协议规定日期返售给原签订协议单位时,按协议价格,借记“存中央银行存款”等有关科目,按买入价格,贷记“买入返售票据”科目,按其差额,贷记相关收入科目。

作为转出方,一般设置“卖出回购票据”科目,卖出票据时,按实际收到的金额,借记“存中央银行款项”等科目,贷记“卖出回购票据”科目。回购日,按其账面余额,借记本科目、“应付卖出回购票据利息”科目,按实际支付的金额,贷记“存放中央银行款项”等科目,按其差额,借记“卖出回购票据利息支出”科目。

争议焦点

1. 资产确认的问题。

按照2017年3月31日财政部修订颁布《企业会计准则第22号——金融工具确认和计量》(简称“新准则”),调整了金融资产分类标准和类别,新准则基于企业管理金融资产的业务模式和合同现金流量特征将金融资产分为三类,分别是以摊余成本计量的金融资产以公允价值计量且变动计入其他收益的金融资产和以公允价值计量且变动计入当期损益的金融资产。

按新准则第十九条规定:“金融资产或金融负债满足下列条件之一的,表明持有该项金融资产或承担该项金融负债的目的是交易性的:取得相关金融资产或承担相关金融负债的目的主要是为了近期出售或回购,很显然,回购式转贴现符合交易性金融资产的特征,而交易性金融资产应该作为“以公允价值计量且变动计入当期损益的金融资产”,因此,如果按摊余成本计量则违背了新准则的要求。

为什么回购式票据转贴现业务应按以下3个方法处理

2. 持有期间收益问题。

在现行实务中,转入方在会计报告日按照合同利率计提票据利息收入,转出方则需要按照合同预提票据利息支出。而按照新准则,持有期收益在期末通过公允变动的方式体现在当期损益中,可不再按期计提利息收入或利息支出。

3. 贷款损失准备计提的问题。

在现行实务中,转入方要在会计报告日对票据资产进行评估,如果票据资产可收回金额低于其账面价值,应做可能发生损失计提的减值准备。而按照新准则,公允价值低于其账面余额的差额,直接在当期损益中体现。

正确的处理方式

按新准则的要求,回购式票据转贴现业务应按以下方法处理:

1. 初始确认

作为转入方,仍然可设置“买入返售票据”科目,但按《企业会计准则第39号——公允价值》规定:“相关资产或负债在初始确认时的公允价值通常与其交易价格相等”和新准则第34条规定“公允价值通常为金融资产或金融负债的交易价格”,即初始计量时以交易价格作为公允价值进行计量。买入票据时,按买入价格,借记“买入返售票据”科目,贷记“存中央银行存款”等有关科目。

作为转出方,一般设置“卖出回购票据”科目,以交易价格作为公允价值进行计量。卖出票据时,按实际收到的金额,借记“存中央银行款项”等科目,贷记“卖出回购票据”科目。

2. 后续计量

报告期期末进行票据重估时,转入方按照公允价值变动的差额,借记买入返售票据价值调整类科目,贷记“买入返售票据差价收益”科目,或作相反分录。转出方按照公允价值变动的差额,借记卖出回购票据价值调整类科目,贷记“卖出回购票据差价收益”科目,或作相反分录。

为什么回购式票据转贴现业务应按以下3个方法处理

3. 终止确认

到协议规定日期返售给原签订协议单位时,转入方按实际收到的金额,借记“存放中央银行款项”等科目,按该债券账面余额(买入返售票据类科目和相关价值调整类科目的余额合计数)贷记“买入返售票据”科目,按其差额,贷记或借记“买入返售票据差价收益”科目。

转出方,按账面余额(卖出回购票据类科目和相关价值调整类科目的余额合计数),借记“卖出回购票据”科目;按实际支付的金额,贷记“存放中央银行款项”等科目;按其差额,借记“卖出回购票据差价收益”科目。

(文章来源:天下通商贸-让电票贴现更简单 网址:http://www.txthp.com/)