全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

银票套利是什么鬼?

揭秘银行为什么要开承兑汇票的4个真相,天下通商贸认为,银行承兑汇票主要有三种应用方式:

揭秘银行为什么要开承兑汇票的4个真相

一是企业以银行承兑汇票支付货款来弥补短期资金不足,从而节省现金流支出;

二是企业开出差额保证金银行承兑汇票,可放大信用,用更少的钱、更低的融资成本筹集更多资金;

三是企业资金短缺时还可将收到的银行承兑票据申请贴现或者背书转让,及时补充流动资金或支付货款。近两年银行承兑汇票使用方式出现了新的特点:大量企业运用银行承兑汇票进行融资和套利交易。

想更深入的了解银票套利的奥秘吗?

接下来认真看

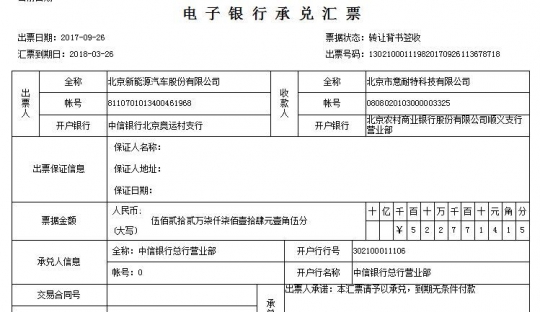

银票全称是银行承兑汇票,是银行开具的到期后银行无条件兑换现金的一种凭证,也可以看作是一张定期的存折或银行的借条,所以可以当现金流通的。这里区别一下商票,就是商业承兑汇票,商票到期后是企业无条件兑换现金,企业经营风险大,有可能会没钱来兑换现金,所以商票的风险比银票大多了。

银票如何产生的呢?

A企业需要向B供应商支付货款1000万。想半年后付款,就找到银行,只需在银行账户里有200万~500万作为保证金,银行就开一张保证半年后银行无条件兑换现金的银票给A企业的供应商。收取A企业万分之五就是5000的开票费,B供应商等半年到期后拿着银票找银行无条件换成现金,这叫贴现。然后银行再从A企业的账户里扣除1000万。 对于A企业来说只需支付开票费就可以做到半年后再付款,相当于一笔无息贷款。对于B供应商来说手里有银行无条件兑换的银票,也觉得比较安稳。只要保存好银行就行,万一遗失,可以联系企业作废重开。如果B供应商不想等到半年后才兑换成现金,也可以找银行提前贴现,但要支付年化3%左右利息,银行等到到期后再从A企业的账户里面扣款。银票在大部分银行都可以贴现,就好比是用工行卡信用卡在农行取钱一样。

揭秘银行为什么要开承兑汇票的4个真相

银行为什么不直接批贷款,而要给企业开银票?

其一,对于银行来说,因为政策不一样,银行自有资金不变的情况下,假如可以可以贷款的金额是1000亿,那么可以开银票的金额是4000亿,可以赚取更多的利润。(贷款是表内业务,银行贷款的风险资产权重是100%,银票是表外业务,开银票的风险权重是25%) 其二,企业原本向银行申请1000万的流动资金贷款,但是银行的授信批复是给一笔1000万的银行承兑汇票,200万~500万作为保证金。银行在这笔业务上,获得了200万~500万存款。 其三,对于银行来说在开1000万银票,收取万分之五的开票费,然后也维护好了A企业的关系或者多了一个A企业这个客户。 其四,如果供应商不想等到半年后才兑换成现金,也可以找银行提前贴现,但要支付年化3%左右利息,银行等到期后再从企业的账户里面扣款。这就相当于先给A企业垫钱,就和贷款一样了。 当然还有很多原因,属于同业业务范畴了。

深入了解银票套利

银票套利就是银行回报业务,也有叫银行理财套利等,就如同银行为了拉存款或促销银行理财产品时给存款客户额外给予一部分利息。只要银行有拉存款的需要,就有银行回报业务的存在,银行为了做得更合规,所以设计出一个套利模式,让大型存款客户有利可图,银票只是一个安全合规的载体。 当然还有其他原因,就连大部分专业做套利的企业都不知道。这个套利业务其实也承载着银行降低不良率与资本充足率等指标的担当。啥意思?很多企业在银行的贷款到期后其实是还不上的,总不能眼睁睁的看着他烂掉吧?这里又涉及到同业业务了:银行的这类资产最早是通过同业业务、通道业务,借用金融同业资金狗尾续貂,借新还旧,降低不良率与资本充足率等指标,但银行会担保(兜底)或者到期回购,风险还是停留在银行的。同时也发成理财产品,收益率是银行保证的,用套利资金来承接理财产品,银行保证收益、保证兑付,风险留在银行,因为企业的资金存进去马上就出来的。对于企业来说理财产品只是一个计量筹码。对于银行来说,银票套利资金也是一种狗尾续貂,一举多得。

揭秘银行为什么要开承兑汇票的4个真相

套利实操

银票套利怎样操作?

如果企业做银票套利,买100000000(1亿)的一年期理财或存款,收益率假设是3.5%,利息就是3500000,本金加利息就是103500000,一起质押给银行,相当于保证金,银行给企业开出103500000的银票。 然后企业拿这张银票到银行办理贴现,贴现利率假设3%,贴现利息就是103500000x3%=3105000,贴现后银行给到企业的资金就是103500000-3105000=100395000。 企业放进银行的钱是100000000,拿出来的是100395000,另外开承兑汇票100000000手续费是万分之五也就是5000,拿出来的钱100395000减去存钱进去的钱100000000再减去开票手续费50000等于套利收益345000。整个流程一般一个工作日就能完成,当天存钱,当天开银票,当天贴现或第二天贴现。然后每个工作日周而复始,循环套利。近两年的行情每次套利的利差有千分之三左右,其实很多企业做套利的资金都是在外面拆借的短期资金,拆借成本一般万分之八到千分之一点二左右,就算加上拆借资金的成本,一年不间断的操作下来能达到20%以上的收益。

做银票套利的关键点在哪里?

其一,银行给企业开银票是基于企业有真实的贸易背景,因为企业是要付款给供应商的。银行一般要求企业正常经营一年以上,提供真实贸易合同、增值税发票等其他资料。因此,企业想做套利就需要有强大的贸易背景,营业额非常大而且有多余的发票额度(继续开发票出去也能把账做平,合理避税,就不深入解释了)。 其二,需要与全国各地的银行保持良好关系,虽然银行有拉存款的需要,但也不能到处吆喝,通常都做熟不做生,不然领导很生气,后果很严重。因此,做银票套利的都是之前票据中介出身的经常与银行打交道的,都知道哪家银行的哪家支行、什么时候需要做多少量、时间多长、要求严不严、利差大不大等等。 其三,资金成本,市场上拆借资金,关系硬的可以控制在每天万分之五的范围内,关系不硬一般万分之八到千分之一点二左右,没发生关系的,不好意思,钱借出去了。某些国企央企的资金是从银行贷的,那成本就非常低了,当然也有些土豪企业用的是自有资金做银票套利。有那么多门槛,就没法愉快的玩耍了?NO!

揭秘银行为什么要开承兑汇票的4个真相

可以把钱借给做银票套利的企业,但是银行的要求一般都是1亿起做,少部分银行也可以几千万起做,对于零零散散的资金,做银票套利的企业也未必有能力运作。另外,直接借给企业,没监管,携款潜逃,那就惨了。

(文章来源:天下通商贸-让电票学习更简单,做电票知识普及的领航者,关注抖音号390626901免费获取全套电票视频操作教程 官网:http://www.txthp.com/)