全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

又到了传道授业解惑的时间啦,

今天就给大家讲讲有关:

银行承兑汇票保证金的会计处理的知识,

快来围观吧!

银行承兑汇票是商业汇票的一种,是由在承兑银行开立存款账户的企业(存款人)出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的票据。

办理银行承兑汇票时,根据企业与银行之间的协议,分为全额保证金(零敞口)银行承兑汇票和差额保证金(非零敞口)银行承兑汇票。

根据《会计准则》及指南有关规定,办理全额保证金(零敞口)银行承兑汇票时,保证金的会计处理分录为借记“其他货币资金——XX银行承兑汇票保证金”科目,贷记“银行存款——XX银行”科目;办理差额保证金(非零敞口)银行承兑汇票时,差额视同企业的短期借款处理,保证金的会计分录为借记“其他货币资金——XX银行承兑汇票”科目,贷记“银行存款——XX银行”科目。手续费等有关费用计入财务费用。

待将银行承兑汇票交付给供应商时,借记“存货”“应付账款”等科目,贷记“应付票据”科目。银行承兑汇票到期时,有些银行直接从承兑户付出,而有些银行会将到期的承兑户上的资金先转入单位基本户,然后再付款。不管银行何种处理方式,企业的会计处理时,也分为全额和差额两种方式处理。全额保证金(零敞口)银行承兑汇票到期,借记“应付票据”,贷记“其他货币资金——XX银行承兑汇票保证金”;差额保证金(非零敞口)银行承兑汇票到期,借记“应付票据”,贷记“其他货币资金——XX银行承兑汇票保证金”,差额贷记“银行存款——XX银行”。保证金有关存款利息,借记“银行存款——XX银行”,冲减当期财务费用。

然而,银行承兑汇票保证金现行会计处理却存在一定的问题,究竟是什么问题呢?往下看吧。

(一)保证金并不符合资产相关定义

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。从定义来看,似乎银行承兑汇票保证金是符合资产这一定义的。但是,根据法律有关规定,所有权是指所有人依法对自己财产所享有的占有、使用、收益和处置的权利。企业虽说拥有银行承兑汇票保证金的占有权和收益权,但使用权是受到了严格限制的,更是失去了处置权。

(二)虚增企业资产和负债

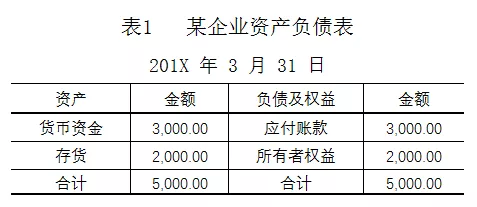

下面我们通过一个例子来进行说明。某企业上一会计期末的资产负债表简表如下(金额单位:人民币万元,下同):

按照企业与供应商之间的供销协议,本月需支付上期货款2500万元。我们分别用现款、银行承兑汇票(100%保证金)、银行承兑汇票(50%保证金)三种支付方式来进行列示。则在支付货款后,该企业的资产负债表如下表所示:

1.虚增资产

通过表2中的有关数据,我们可以发现,100%保证金银行承兑汇票和50%保证金银行承兑汇票支付方式下,其资产总额均大于现款支付方式下的资产总额,其原因均是货币资金项中有保证金存在。而这部分保证金,直到银行票据到期,企业只是拥有收益权,而根本无法处置。银行承兑汇票到期后,该保证金就由银行划转支付了。

2.虚增负债

同样,我们通过表2可以发现,无论是100%保证金银行承兑汇票支付方式,还是50%保证金银行承兑汇票支付方式,都有2000万元的负债。然而,100%保证金开具的银行承兑汇票中,企业实际上根本没有真正向银行举债;即使在50%保证金银行承兑汇票支付方式,企业也只向银行实际举债1000万元。

虚增资产和负债的直接后果就是让报表使用者不能直观地获取信息,如果报表使用者不是会计专业人士,甚至可能获取错误信息,做出错误判断。在判断企业偿债能力时,通常需要计算“资产负债率”这个指标,下面我们就用该指标来进行说明。资产负债率指标的计算公式为:

资产负债率 = 负债总额 / 资产总额

在采用银行承兑汇票支付方式下,该企业的资产负债率为40%(2000/5000)。而100%保证金银行承兑汇票支付方式下企业并无实际负债,资产负债率应为0;在50%保证金银行承兑汇票支付方式下,资产负债率为25%(1000/4000),因此现行的会计处理虚增了企业的资产负债率。

(一)增设“应付票据保证金”科目

增设“应付票据保证金”科目,并将此科目作为“应付票据”的备抵科目。在开具银行承兑汇票时,按现行规定进行会计处理,在将银行承兑汇票交付对方时,再借记“应付票据保证金”,贷记“其他货币资金——XX银行承兑汇票保证金”。

(二)将银行承兑汇票保证金与“应付票据”合并列示

无论是否增设科目,在编制资产负债表时,将银行承兑汇票保证金与“应付票据”合并列示,并在报表附注中对应付票据项目进行说明,也能解决虚增资产和负债的问题。

采用合并列示后,上述支付方式后的结果就不会虚增资产和负债,也不会误导报表使用者。改进后的资产负债表如表3所示:

此时的资产负债率,100%保证金银行承兑汇票支付方式下资产负债率应为0;在50%保证金银行承兑汇票支付方式下,资产负债率为25%,反映了企业的真实财务状况。

好啦,今天的内容就先讲到这里啦,我们下期再见吧!拜拜~

(文章来源:天下通商贸-让电票学习更简单,做电票知识普及的领航者,关注抖音号390626901免费获取全套电票视频操作教程 官网:http://www.txthp.com/)