全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

票据专家赵慈拉老师出席某高峰论坛时的发言:

他表示,将来融资工具票据化,现在融资工具当中票据的占比大概是在26%—28%,未来两年就会突破50%以上。另外,票据工具电子化,票据市场多元化也是发展趋势,央行在电票里面和在票交所里面已经释放了政策红利,除了银行机构以外,非银行机构也可以进入市场,票据资产证券化,也可以降低实体经济的融资成本,电子商业汇票目前正成为我们国家实体经济的第三代融资工具。

赵慈拉:我们国家从2008年以来,央行实施宽松的货币政策,在宽松的货币政策拉动了GDP之后,也产生了产能过剩的问题,在产能过剩的情况下,就导致了我们现在实体经济的应收账款和存货持续上升,应收账款和存货的增长,造成了实体经济货币周转速度的减缓,所以实体经济感觉资金少了,央行就开始投放货币,投放货币到现在已经到了151万亿,有些经济学家建言多发货币降低成本,这个观点是错误的,因为货币投放有成本,这个成本就是我们说的存贷利差,就是一年期的存款利率和一年期的贷款利率这两者之差构成了货币成本。

这个成本现在是2.85%,也就是说我们央行每次升息的时候,把这部分成本转嫁给借款人,我们降息的时候,央行把损失转嫁给存款人,银行业构成了2.85%的垄断利润。当货币总量增加的时候,单位成本没有改变,所以造成了实体经济总的融资成本增加了,尽管利率在下降,但是融资贵了,因为总成本增加了。

国家统计局今年以来工业的增长值都在6%,但是应收账款都是在8%以上,还有一个指标,社会杠杆率M2对GDP,2012年的时候是1.82倍,但是到了去年已经达到了2.05倍,今年按照九月份的数据,九月份的GDP,如果年化成年GDP以后,就是拿九月末的151万亿的货币总量和年化以后的GDP相比较,我们的社会杠杆率还会上升,会达到2.15倍,杠杆率的上升造成实体经济总成本增加。

按照这个趋势应收账款是主要问题,国务院在今年的1月27号会议上提出来要用好和创新金融工具,大力发展应收账款融资,2月16号央行和银监会下发了关于金融支持工业稳增加调结构各增效益的若干意见,为推动工业去产能、去库存、去杠杆、降成本、补短板、加快工业转型升级,降低企业融资成本和债务负担,加大工业企业直接融资的支持力度。

在这种背景下,我们央行在今年的5月初下发了224号文,关于规范和促进电子商业汇票业务的通知,央行的224号文的格局很大,立意很深,银行界也在评论,有人说央行的224号文对于我们国家的实体经济将来的融资成本以及银行的经营转型,将是一个颠覆性的革命,我觉得一点都不为过。央行的224号文确实立意深远。

在我们国家目前的情况下,提出来大力发展电子商业汇票,我们国家现在每创造一个GDP,需要央行投放2.05倍的M2,而美国只要0.9倍,也就是说如果按照2014年的我们国家124万亿的M2和64万亿的GDP,如果按照美联储的货币运行机制,我们国家只需要55万亿的M2就够了,大家想看55万亿的M2和224万亿M2之间的存贷利差,马上转化为实体经济的利润了。因为美国的杠杆率为什么那么低,和美国的信用社会和美国商业票据的发达有很大的联系。

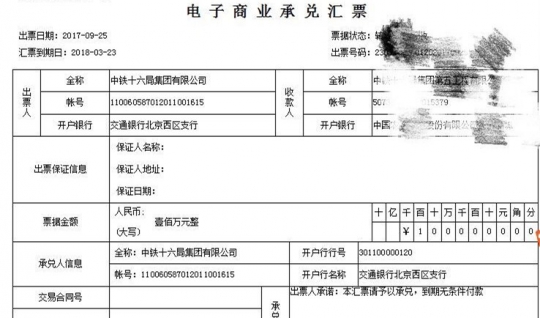

今天在座的都是国企的老总,我们国内的企业很注重商品的品牌,但是我们现在国企很多企业不重视信用品牌,国外的企业非常重视信用品牌,信用品牌高融资成本大幅度下降,英国就是用的这个原理,央行2009年创立了电子银行汇票,短融券和超短融券没有支付功能,但是银行本票有支付功能没有信用功能,而商业汇票既是支付工具又是信用工具。因为是可以直接支付的,同时又是一个远期票据,所以具有信用功能。

大家知道支付功能加上信用功能其实就是货币功能了,商业汇票其实具有了货币的功能,电子商业汇票其实就是一个电子货币。另外我们平时大家对商业汇票,比如说银行存款汇票,更多的是看作一个融资工具,而央行提出来,更多的是要发挥支付功能,因为如果把它看成一个融资工具的话,就会产生融资的成本,而如果能够把它的作为一个支付工具的话,就可以实现零成本的融资。

央行的224号文主要概括了几点,首先是发展电子商业汇票。第二个要重点推进电子商业承兑汇票,就是要发挥企业的商业信用品牌,发挥信用品牌降低融资成本,央行的措施是要求普及电票帐户,推广电票的直接支付功能。电子商业汇票,在商业汇票情况下,我们重视的是融资功能,但是融资功能就有一个融资成本,所以央行说既然是在电子票据项下,就直接发挥支付功能,这样的话大家的成本就可以降下来。

具体的做法央行提出来以上下游关系密切的产业链龙头企业或者是集团企业为重点,央行的224号文释放了多项政策红利,首先鼓励那些企业的产供销关系稳定的企业,鼓励他们签发转让电子商票,同时央行规定9月1号开始,在电子票据项下提现,企业不需要提供合同发票。银行机构我们大家知道,原来在我们的票据里面,银行机构可以为出票人做一个保兑,通常叫做银行存兑汇票,银行仅仅只能为商业汇票的出票人做一个保兑,但是在电票情况下,央行说银行可以为电子商业汇票的出票人存兑人、收款人和背书人任何一个环节提供保兑,只要申请人在银行具有授信就可以了。

也就是说,一张商业存兑汇票签发出来了,电子商业存兑汇票有一年的期限,这个时候背书人可以持电子商业存兑汇票,向银行进行保兑,银行保兑之后就增信为银行存兑汇票,就可以流转下去了。因为前面已经转让了五个月,后面还剩下七个月,第五个人只要承担后面七个月的保兑的费用就够了,可以降低成本。

同时央行规定2017年1月1号开始,凡是300万以上的票据,都必须要通过电子票据的形式,2018年1月1号开始,所有100万以上的商业汇票,全部必须要走电子票据的形式,也就是说2018年1月1号以后,平时说的这些银行存兑汇票只有一百万以下的面额,一百万以上全部电票化。

如果说有授信的企业,两A级以上的企业,就完全可以凭借自己的授信度签发电子商业汇票作为企业的货币,可以做到零成本融资。央行现在正在完善电票的信用环境,大家知道如果大家都是靠信用的话,整个社会的信用环境是很重要的,12月8号上海票据交易所成立了,未来的票据交易所更大的职能就是打造整个社会票据的信用生态环境,将来谁的信用好不好在票交所里面一目了然,银行已经在引导企业根据使用电票所有应付款或者应收款的收据,未来电票将会普及。