全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

全国统一客服热线:18986145219

武汉天下通商贸有限公司

手机:18986145219

QQ:1433933590

微信号:ysw770580

抖音号:yangshengwen35

微信公众号:txtsm770580

邮箱:1433933590@qq.com

官网:http://www.txthp.com

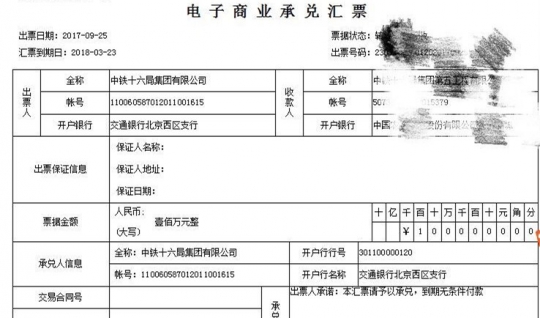

揭秘商业承兑汇票跟单保函的4大陷阱,商业承兑汇票近几年蓬勃兴起,但商业承兑汇票的信誉度毕竟不能与银行承兑汇票相提并论。利益相关方为增加其信用度和流通性,惯常的做法是为大额的商业承兑汇票附跟单保函,引入金融机构、知名国企等非常有实力的主体承担保证担保责任。遗憾的是,“聪明人”太多了,保函欺诈手段花样翻新,连一些久经沙场专门从事商票贴现和做过桥业务的金融机构也屡屡上当受骗。

天下通商贸在本文中拨开重重迷雾,将保函欺诈提炼为四个陷阱和一名话:假保函与萝卜章交相辉映,法律陷阱与文字游戏比翼齐飞。本文旨在揭穿保函欺诈手段,送票友们一把钟馗剑,降妖斩魔,让“鬼”无处遁形。

揭秘商业承兑汇票跟单保函的4大陷阱

1

陷阱一:萝卜章假保函

一家名叫环太平洋能源的国际贸易公司,名头挺虎气,但懂行的人都应该知道,这类贸易公司“虚胖”者居多,真正的strong者寥寥。该公司开出来一张5000万元面额的商业承兑汇票,附有央企中国五矿、铁建某集团或某银行分支机构的保函,你信吗?其实要了解这个公司的实力,有几条简便易行的渠道,去海关查询它的报关记录、关税缴纳情况,去国税查查它的增值税票流转,该公司业务量有多大、做什么业务、和谁在做业务瞬间一目了然。“金税三期”已经上线一年了,全国实现了国税、地税信息的互联互通,通过增值税票流转记录,基本能一眼看穿任何一家企业。

随着金融机构风险控制意识的增强,没有哪一家金融机构会随随便便出具保函,因为出具保函意味着银行为自己加设了债务清偿义务,其内控程序是非常严格的。在工程、招投标、PPP项目等领域应用广泛的银行保函,都是开给有授信额度的企业,而且要通过银行严格的资信审查,在交纳保证金、手续费后才会开具。国企、央企也一样,政府对国有资产的监管日益严格,对国企领导人考核、问责的力度一年比一年大,国企体系内的企业互保都需向上级国有资产监管部门报告,为其它不同所有制主体企业开具保函更是属于重大报批事项,得到批准的可能性微乎其微。

揭秘商业承兑汇票跟单保函的4大陷阱

天下通商贸提醒,这类假章、假保函在票据市场上曾一度泛滥,其实一个电话,一份快递的书面函询即可问个水落石出,但遗憾的是,总有盲目乐观者上当受骗。

2

陷阱二:

内部工作人员欺上瞒下私自出具保函

这类保函具有隐蔽性,章是真章,但出具保函并非该单位真实意思的表示,甚至单位都不知情,而是某些内部工作人员,与出票企业里外勾连,利用金融机构或企业在印章、公文管理、行政管理上的漏洞,欺上瞒下私自出具的。让我们来看看某农商行工作人员的表演吧:为取得利益相关人的绝对信赖,邀请其到农商行办公场所,事先经巧妙安排后,借用某副行长办公室,或在自己的办公室门口临时挂上副行长/行长办公室的门牌,当着利益相关人的面出具保函并盖章。

眼见并不为实的事情太多了,要落实一个行为是否代表该单位的真实意思表示,最起码应该在办公场所和该单位三个以上的职能部门分别沟通和落实,否则你所看到的可能就是骗子为你量身打造的“私人定制”狗血剧,一切都是特意隔离和营造出来的假象。

揭秘商业承兑汇票跟单保函的4大陷阱

天下通商贸建议利益相关人要处处留心并积极取证,如能有事件全过程的视频材料及证人,章确实是该单位的公章的情况下,对方的此行为很可能在法律上被认定为表见代理,无论该单位是否知情同意,都是要承担担保责任的。

3

陷阱三:

跟单保函的保证效力不同于《票据法》上的保证。

票据法上的保证是指票据债务人之外的人所为的,以担保特定票据债务人债务清偿为内容的票据行为。《票据法》第46条、47条规定了保证的必要记载事项,第48条规定了保证禁止记载事项。票据上的保证要通过签章的方式记载于票据或粘单之上,且不能附有任何条件。

商业承兑汇票的跟单保函显然不具备票据法上的保证所要求的形式要件,其实质属于民法上的担保行为。最高人民法院2000年11月21日发布实施的《关于审理票据纠纷案件若干问题的规定》(法释[2000]32号)第六十二条:保证人未在票据或者粘单上记载“保证”字样而另行签订保证合同或者保证条款的,不属于票据保证,人民法院应当适用《中华人民共和国担保法》的有关规定。

这一差异对持票人的权利保障而言,差别是巨大的,票据法上出于保护持票人利益而做出的种种关于票据保证的义务、推定等规则均不能适用。从持票人权益角度看,票据法上的保证与民法上的保证,在效力方面主要的区别有两点:

1

票据保证具有独立性而不具有从属性。

票据保证只要符合法定形式就可单独成立,即使被保证的债务因实质上的原因而无效时(如被保证人的债务因违法等原因无效),也不因此影响票据保证的效力,保证人的责任仍然有效。而民法上的保证不具有这种独立性,具有从属性。它是以主债务存在为前提的,当主债务无效时,保证也不能产生法律上的效力。

2

票据保证只有连带责任,而无一般保证责任,票据保证责任比民法保证责任相对重些。

票据保证人与被保证人承担的是连带责任:债务履行期满,债务人不履行债务的,票据债权人可以不分先后,对票据债务人或保证人行使请求权,票据债务人或保证人应当足额付款,票据保证人不享有先诉抗辩权。而民法上的保证分为一般保证和连带保证:(1)在一般保证中,保证人享有先诉抗辩权,即保证人在主合同纠纷未经审判或仲裁,并就债务人财产依法强制执行仍然不能履行债务前,对债权人可以拒绝承担保证责任的抗辩权。(2)在一般保证中,被保证人和保证人承担责任有先后顺序之分,被保证人是第一责任人,保证人是第二责任人,只有在被保证人的财产执行完毕,债权人的债权仍不能清偿时,其不足部分才由保证人承担。(3)而连带保证则是保证人和被保证人承担连带责任,只要债务履行期满,债务人没有履行债务,债权人即可要求保证人承担保证责任。

揭秘商业承兑汇票跟单保函的4大陷阱

4

陷阱四:

通过文字游戏在主债权、保证方式、保证期间等方面精心布局,合法逃脱法律责任。

如上所述,商业承兑汇票的跟单保函属于民法上的担保行为,不同于票据法上的保证,骗子熟谙这一法律差异,通过对保函文字的遣词造句,大玩文字游戏,在字里行间挖足陷阱,逃脱保证责任,而这一切又是合法的,这是保函骗术的最高境界,没有专业且深厚的法律知识和敏锐的视角,根本无法识别。该类骗术可做的文字游戏实在太多,恕难一一列举,择其要者提示如下:

(一)利用保证法律关系从属性的特点,在主债权上做文章,故意使主债权模糊不清、特定化或无效。

如,保函中写道:“我集团自愿为A公司(出票人、承兑人)与B公司(收款人)电解铜交易项下A公司所负支付义务提供担保。如A公司不能履行付款义务的,我集团愿代为清偿。”这属于典型的虚晃一枪,A公司和B公司一般都是关联公司,此处所说的电解铜合同与随票所附的电解铜合同不见得是同一份合同,即便是同一份合同,当持票人要求担保人履行担保义务的,A公司和B公司会互相配合出具相关证据,证明它们之间电解铜业务已经全部结清,以帮助担保人免责。

天下通商贸提醒,如果出具保函的担保人是真心实意提供担保,它保证的主债权应该是商业承兑汇票承兑人对本张票据的付款义务,这样才是保障最后持票人权益最大化的相对应主债权。

(二)保证方式上明确为保证效力较低的一般保证,而非连带责任保证。两种保证方式的区别上文已有详细比较,不再赘述。

(三)保证期间是一个很重要的期限,是指在主债务履行期届满后,保证人能够容许债权人主张权利的最长期限,而如果保函上的保证期间等于或短于票据到期日,这样的担保没有任何意义。

揭秘商业承兑汇票跟单保函的4大陷阱

如,保函上写道:“某信用社对出票人承担保证责任,担保期为合同签订后六个月”。合同签订日一般早于或等于出票日,而纸质商业承兑汇票一般都是六个月期限的,当票据到期,最后持票人行使付款请求权时,担保人的义务早已或正好合法的归于消灭。

(文章来源:天下通商贸 网址:http://www.txthp.com/)